随着2020年的到来,又是年初报税季的准备期了。合理规划和减轻税务是重要的一个理财环节。这期冯冯分享给大家一些减轻税务的理财手段,包含一些无税投资的详细解释,目的在于科普大家对身边触手可及的理财窍门。

01

无税投资

中产的你好好利用了吗?

无税投资要积极考虑市政债券和联邦政府债券。

市政债券

(Municipal Bonds)

市政债券(Municipal Bonds) 是由州或当地政府发行的债券,风险小而且所得利息好(大约4%),每个月得利息,不需缴纳联邦所得税。

美国市政债券是由州和地方政府以及地方公共机构为筹措学校、道路和其他大项目的开支而发行的长期债务工具。市政债有健全的风险控制机制,包括信息透明、信用评级和债券保险等措施。

那么为什么无税呢?因为这是州政府为了吸引投资者买进自己债券的一个手段——美国的债券市场选择多也有竞争,为了让投资者买进市政府的债券,免联邦税就是一个吸引大家的地方。

举例子讲,如果市政债券的回报是4%,一位中产人士的联邦收入税在32%,那么实际的回报率是5.88%,计算公式是:

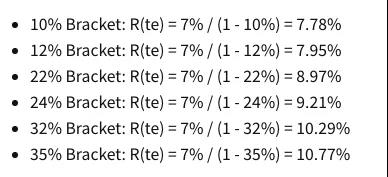

下图有一个详细的列表,用的是7%回报率,展示出实际的回报率可达到10.77%之高,对于税收高的投资者来讲,利用市政债券作为理财的一部分实在是很重要。

联邦政府债券

(Treasury Bonds)

对于非常保守,只喜欢银行存款,一点风险都不冒的朋友们,应该考虑将钱投资于联邦政府债券(Treasury Bonds)来获得免税优惠。

所得收益,不管取出或再投资,都不需要缴纳联邦所得税。联邦政府债券是美国政府发行的债务,利息低但是基本和银行存款风险相当,因为两个都是美国政府担保。只要美国政府不倒闭,收益有担保。

02

最基础减税

退休账户放足钱了吗?

美国政府积极鼓励人民为退休存钱,因此各类型的退休账户都有税收上的福利和减免。

在公司工作的朋友要确定自己存满了401K的年度上限(50岁以下 $19,000,50岁以上$25,000),而无公司退休账户的朋友们要确定在自己的IRA(个人退休账户)里存满了钱。

对于401K/403B还不是特别清楚的读者可以温习冯冯的401K专栏文章,投入401K,IRA (上限6000 或7000) 及类似退休计划中的资金享受延迟付税优惠(领取之时纳税),对于收入较高的人而言,把钱投入到退休账户是一种非常有效的避税方式。

03

理财能手减税

已有投资账户?

税收损失收割(Tax-loss Harvesting)。税收损失收割是将当期亏损的证券卖出,用已经确认的损失来抵扣所获投资收益的应交税款,从而使原有投资组合在产生收益的基本功能之上又增加了节税的功能,进一步提升用户的收益。

这种方式一般由专业理财公司应用,并逐渐成为“标配”。冯冯团队能实时监测市场变化并在第一时间对资产组合进行调整,以此实现对资本利得的有效抵扣而达到节税目的。

合理规划和减轻税务是重要的一个理财环节,在税季来临之际,冯冯的团队鼓励您和冯冯聊聊您的理财和税务情况,了解适合自己的减税策略。策略有千万种,只有找到最合适自己的那个才可以有效避税和加大效益。

长按下方二维码直接添加冯冯微信。

联系冯帆

理财咨询电话

办公室:215-587-4612

手机:267-994-7742

资深投资顾问 | 冯帆

简介:冯帆在金融行业经历丰富,事业初期在上市公司做金融分析师,后有投资银行经验。现在美国著名华尔街四大投行之一的美林投资做理财顾问(Financial Advisor),持有多项投资资格证,精通中英文,是众多华人的贴身投资理财顾问,可提供免费的投资咨询。冯帆的投资团队经验丰富,掌握投资市场的第一信息,长久保持稳定的投资回报。

{kind=link}